Начала работу Юридическая служба Творческого объединения «Отечественные записки». Подробности в разделе «Защита прав».

Журнал литературный, политическій, учёный. Архив номеров 2001-2014 г.г.

Уважаемые читатели и авторы.

Место вузов в новой экономике: стратегии и угрозы

Напечатать

Образование как ключевой ресурс креативной экономики

Категории и понятия постиндустриальной экономики знаний уже вплелись в ткань повседневной жизни, определяя предпочтения и поведение людей во многих странах. Творческие инициативы, создающие благосостояние в современном мире, способствуют динамичному формированию креативных кластеров, которые возникают не только в развитых, но и в развивающихся странах, прежде всего в глобальных городах. Так, по оценкам консультационной компании McKinsey, «для 40 % существующих в США рабочих мест требуются работники с творческими способностями, но еще важнее то, что такие работники нужны для 70 % вновь создаваемых рабочих мест»[1].

Сложная и противоречивая ситуация в российской системе профессионального образования во многом обусловлена сохранением отраслевого подхода к решению проблем подготовки кадров, попыткой вдохнуть жизнь в индустриальную модель, которая безвозвратно уходит в прошлое. Эта модель неразрывно связана с административной системой управления университетами, назначением ректоров; она предполагает перманентное латание дыр и лишает стратегической перспективы нашу высшую школу, не позволяя создать благоприятные условия для творчества и роста профессионализма. Чтобы преодолеть интеллектуальное и технологическое отставание, России нужно наращивать потенциал креативности. Креативность — особое качество личности и коллектива, для ее формирования нужны специальные условия, прежде всего — свобода поиска, исследований, возможность думать, проектировать, пробовать, ошибаться. Для креативных индустрий характерна не отраслевая, а кластерная модель, которая основана на содружестве независимых компаний и университетов, связанных отношениями сотрудничества и конкуренции, а нередко и общностью территории[2].

Профессиональное образование, таким образом, становится ключевым ресурсом креативных индустрий. В последнее время, когда рынок труда посылает вузам довольно противоречивые сигналы, высшее образование ориентируется на студентов и семьи, предлагая обучение по тем специальностям, которые хотят получить молодые люди и которым отдают предпочтение их родители. Как первые, так и вторые теперь сочетают две роли: в отношении системы профессионального образования они выступают и потребителями, и заказчиками. Система образования адаптировалась к их запросам и вяло реагирует на сигналы со стороны рынков труда. Из-за отсутствия отлаженных каналов обратной связи между сферами образования и труда возникла дисгармония в действиях государства, образовательной системы и работодателей. Большинство работодателей не имеют стратегических планов развития бизнеса и не могут быть ответственными заказчиками выпуска специалистов. Они знают, что им потребуется сегодня-завтра, а на десять лет вперед не заглядывают. Профессиональные стандарты, которые могли бы стать основой новых образовательных стандартов, разрабатываются крайне медленно, для ключевых отраслей экономики они еще не созданы. В этих условиях область допустимых решений очерчивается не угадыванием спроса на профессии через 5—10 лет, но продуманной политикой государства, направленной на поддержку партнерства университетов и бизнес-сектора, а также высоким темпом обновления учебных программ, которые должны гарантировать качество образования, соответствующее современным вызовам со стороны экономики и общества. Вчера много говорили о ненужности инженеров, сегодня говорят о перепроизводстве экономистов и юристов. Чтобы избежать подобных перекосов, нужно инвестировать в самих студентов, в качество образования, в новые разработки учебных программ. Творческий потенциал будущих выпускников университетов — главный залог создания новых качественных рабочих мест.

Приоритеты глобальных городов и стратегии университетов

При разработке стратегий развития не все крупнейшие города делали упор на образование. Например, Нью-Йорк исходил из трех приоритетов: ими стали развитие городского порта (основным звеном был переход на контейнерные перевозки), шоу-бизнес и закрепление роли финансового центра. Все эти цели достигнуты, и Нью-Йорк занимает в соответствующих секторах лидерские позиции. Интересно, впрочем, что для резкого продвижения шоу-бизнеса был сформирован целый кластер образовательных проектов, так что сегодня Нью-Йорк — один из самых известных центров элитного образования в сфере медиакоммуникаций, рекламы, IT, галерейного дела, исполнительских искусств, арт-менеджмента и шоу-бизнеса как такового. Зато Питтсбург и Балтимор в числе своих трех приоритетов выдвинули образование (наряду с ним в Питтсбурге были названы медицина и спортиндустрия, а в Балтиморе — медицина и ивент-менеджмент). Это не только позволило кардинально сменить тип развития бывших промышленных городов — угольного Питтсбурга и табачного Балтимора, — но и обеспечило мультипликативную интеграцию всех трех приоритетов благодаря эффекту «снежного кома».

Можно привести примеры успешного развития и европейских городов. Манчестер выбрал стратегию деиндустриализации: недавняя «текстильная столица» старой Европы стала современным креативным городом, причем одним из главных приоритетов здесь была ориентация на Global Education. Сегодня Манчестер — крупнейший университетский центр, реализующий образовательные программы высокого качества в 66 странах мира. Сформировавшийся здесь мощный креативный класс, особенно в области гуманитарного знания, привлек к себе интерес крупнейшего работодателя в третичном секторе — компанию ВВС. Тремя приоритетами Вены стали создание «моста» между Востоком и Западом (в частности, размещение в столице Австрии вспомогательной штаб-квартиры ООН), феминизация («Вена — город женщин») и строительство транспортного узла, способного конкурировать с Франкфуртом. Несмотря на то что образование не было ключевым приоритетом, благодаря упрочившимся связям между Востоком и Западом Венский университет стал одним из крупнейших в Европе: в нем обучается 120 тыс. студентов из 75 стран мира. Мюнхен сделал упор на современные промышленные технологии, создание новых рабочих мест для высококвалифицированных работников, развитие авиастроения. Образование и здесь играло важнейшую роль: ее обеспечили новая немецкая модель «сэндвича», предусматривающая последовательное чередование циклов обучения специалистов и их работы на предприятиях, а также бизнес-инкубаторы.

Обладают ли сегодня крупнейшие города России потенциалом, который позволил бы сделать профессиональное образование приоритетом их развития? Может ли образование обеспечить переход к экономике знаний, прорыв в инновационных секторах? Для ответа на этот вопрос целесообразно обратиться к таким показателям, как концентрация населения и образовательной инфраструктуры, а также уровень реализованного общественного спроса.

Предложение со стороны системы образования

Предложение со стороны системы образования

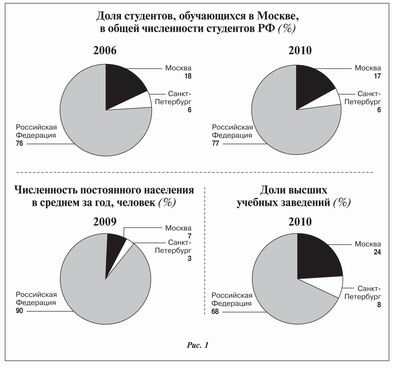

Концентрация населения в Москве, согласно официальной статистике, составляла в 2012 году 7 % постоянного населения России. В 2011 году в Москве насчитывалось 268 учреждений высшего образования, что превосходит аналогичный показатель для любого города мира (максимальное значение было достигнуто в 2008 году — 276). Концентрация университетов в Москве очень высока и составляет примерно четверть их общего числа по России, то есть почти в четыре раза превышает концентрацию населения. В Санкт-Петербурге этот показатель в три раза ниже — 90 учреждений высшего образования, хотя население меньше всего в два раза. В остальных крупнейших регионах насчитывается по 10—30 университетов — на порядок меньше, чем в Москве. Следует отметить, что в Москве только в последние несколько лет приостановился рост числа государственных вузов, до этого прираставшего высокими темпами. Во времена СССР в Москве было 73 вуза, сейчас — 109 государственных вузов: в полтора раза больше. Кроме того, в Москве работает более 100 негосударственных университетов, в том числе известные учреждения мирового уровня — Российская экономическая школа (РЭШ), Российский новый университет (РосНОУ), Московская высшая школа социальных и экономических наук («Шанинка»).

Итак, в Москве и Петербурге сосредоточено лишь 10 % населения, но почти четверть студентов (причем эта доля относительно стабильна) и более 40 % университетов (рис. 1). По концентрации студентов Москва в три раза превышает Петербург, а по концентрации университетов — в четыре раза.

Оценивать потенциал университетов Москвы без учета филиальной сети неправомерно. В среднем каждый московский вуз имеет более четырех филиалов в российских регионах. Система экстенсивно расширяется, московские университеты успешно конкурируют с региональными вузами, используя потенциал сетевой организации. Этот успех нередко объясняется вовсе не качеством образования, так как доля визит-профессоров очень невелика и не все московские университеты инвестируют в развитие и переоснащение филиалов. Конкурентное преимущество обеспечивает символическая ценность, которой является бренд московского вуза. Таким образом, Москва ориентирована на экспорт образования, но она выходит со своей продукцией лишь на рынки со сравнительно низкими требованиями к качеству. Иностранных студентов в московских вузах крайне мало. Экспорт программ высшего образования в другие страны ограничивается Монголией, Казахстаном, Киргизией, Арменией, Азербайджаном, Украиной, Белоруссией, Узбекистаном и Таджикистаном; единственное исключение в этом ряду составляет Япония. Однако в целом объем экспорта исчисляется долями процента. Итак, даже Москва, выбирая траекторию экстенсивного роста на рынках с низким уровнем конкуренции, пока не может рассчитывать на серьезный успех в глобальном образовательном пространстве, хотя и обладает существенным потенциалом.

Состояние общественного спроса

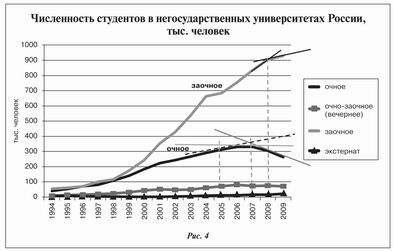

В 1995—2005 годах общественный спрос на профессиональное образование в России рос очень высокими темпами; быстро расширялся и образовательный рынок. Изменение численности студентов в государственных вузах, обучавшихся как за счет бюджетных средств, так и на платной основе, быстрое становление негосударственных вузов позволяли говорить о настоящем образовательном буме (рис. 2—4)[3].

Начиная с 2006 года тенденция постепенно меняется. Сначала изменения затрагивают негосударственные вузы, а с 2007 года они охватывают и сектор государственного образования. Основными причинами, вызвавшими резкое снижение общественного спроса на профессиональное образование, стали демографический спад и финансовый кризис. К сожалению, в демографическую яму страна угодила как раз в период финансовых неурядиц. Эти два фактора, действовавших одновременно, ускорили и усилили негативный эффект: образовательный рынок быстро потерял набранный темп роста и вскоре, буквально за два-три года, начал не расширяться, а сжиматься.

В 2006 году кривая общественного спроса на профессиональное образование прошла через «точку перегиба» в негосударственном секторе очного образования: темпы роста начали снижаться. В 2007 году такая же «точка перегиба» выявилась и в государственном секторе очного образования. На графиках отчетливо видно, как у функции общественного спроса на очное профессиональное образование возникает «клюв» (рис. 2—4). Рынок еще был растущим: именно в этот момент должны были включиться компенсаторные механизмы и начаться процесс реструктуризации, препятствующий неблагоприятным тенденциям. Но этого не произошло. Наоборот, были приняты меры, имевшие целью замаскировать системные изменения. В систему высшего образования был направлен мощный дополнительный поток бюджетных денег. Рынок продолжал расти только в секторе заочного образования, а сектор очного образования сжимался: именно этот спад камуфлировался вливанием бюджетных средств. Фактически финансовые потери вузов от сжатия общественного спроса на их услуги и обвального сокращения договорных работ на выполнение НИР и НИОКР по заказу бизнеса были замещены бюджетными ресурсами. Необходимых структурных изменений не произошло. В результате университеты на короткий период оказались нечувствительными к кардинальным изменениям образовательного рынка, который развивался инерционно под влиянием наложившихся друг на друга неблагоприятных тенденций.

В период 2007—2008 годов функция общественного спроса на профессиональное образование становится убывающей (рис. 2—4). Фактически с 2008 года рынок профессионального образования переходит в категорию сжимающихся рынков, на графике формируется «клюв», означающий падение спроса. Теперь уже стоит задача повышенной сложности — переломить неблагоприятную тенденцию прежде, чем наступит «точка невозврата». Объективные условия складываются следующим образом: новая волна небольшого демографического всплеска докатится до университетов к 2020 году: число выпускников школ в 2020 году достигнет уровня 2004—2005 годов, сохранит тенденцию умеренного роста до 2024 года, после чего снова начнет снижаться.

Прием студентов на платные места сокращается более быстрыми темпами, а наращивается, соответственно, замедленными темпами. Платежеспособный спрос семей на образование высокого качества упал из-за финансового кризиса; образовательные кредиты в ближайшие годы не станут массовым явлением, а значит и влиятельным фактором. Таким образом, университеты явно теряют финансовые ресурсы: в первую очередь сокращается бюджетная субсидия, рассчитанная из нормативно-подушевых принципов, но падают и доходы от платной образовательной деятельности[4].

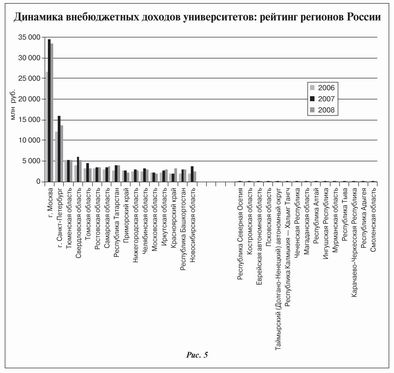

Доходы университетов от выполнения договорных работ на НИР и НИОКР по заказу предприятий и бизнес-корпораций также не обнаруживают тенденции к восстановлению докризисного уровня[5]. Университеты Москвы и Петербурга аккумулируют большие объемы внебюджетных доходов, практически равные суммарным доходам вузов, расположенных во всех остальных регионах России. На рис. 5 представлены 20 % регионов, где вузы имели в докризисный период самые высокие суммарные внебюджетные доходы, а также 20 % регионов, где вузы имели самые низкие суммарные внебюджетные доходы. В период кризиса внебюджетные доходы университетов от выполнения научных работ упали до уровня последнего квантиля практически во всех регионах, кроме Москвы и Санкт-Петербурга.

В ближайшие 10 лет бюджетная политика ужесточится; кроме того, на первый план выходят другие приоритеты: пенсионная система, социальное обеспечение и здравоохранение. Расходы университетов, прежде всего на содержание имущественного комплекса и эксплуатацию дорогостоящего оборудования, приобретенного на предыдущем этапе, будут возрастать из-за роста тарифов, необходимости ремонта, профилактических работ и т. п. В результате университеты, не имеющие стабильных источников покрытия финансового дефицита в среднесрочной перспективе, снова окажутся в ситуации хронического недофинансирования.

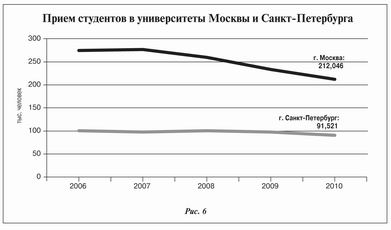

Поначалу казалось, что наиболее устойчивыми в условиях финансового кризиса и демографического спада окажутся московские университеты. Действительно, в Москве, с одной стороны, находятся ведущие вузы страны, имеющие высокую репутацию у абитуриентов и их родителей; с другой стороны, финансовое положение московских семей оценивалось как более стабильное в сравнении со среднероссийскими показателями. Безработица в Москве была ниже, чем в других городах России, а возможности при потере работы снова ее найти — существенно выше. Более уязвимыми выглядели региональные вузы, вроде бы не выдерживающие конкуренции со столичными университетами. Однако ситуация сложилась иначе. Региональные и даже петербургские вузы оказались менее чувствительными к неприятным переменам, им удалось избежать существенного сокращения приема студентов (рис. 6). Московские вузы пострадали больше. Дефицит общежитий и мест в них, высокая стоимость жизни в Москве, а также размер стипендий, не достигающих прожиточного минимума, — все это не позволило многим выпускникам школ приехать в Москву для продолжения образования. Без существенной финансовой поддержки семьи переезд молодого человека в Москву становится фактически невозможным. Таким образом, в период кризиса Москве не удалось «стянуть» к себе абитуриентов из других регионов, чтобы компенсировать сокращение численности выпускников московских школ, и неблагоприятные тенденции обозначились на московском рынке профессионального образования резче, чем в других городах России.

Надо отметить, что многие вузы в последние годы расширяют спектр образовательных программ и создают возможности продолжения образования после вуза. В период кризиса эта стратегия позволяет университетам компенсировать сокращение приема абитуриентов на первый курс. Однако в вузах Москвы и Санкт-Петербурга доля выпускников, продолжающих образование, и без того находится на очень высоком уровне: 20 %. Фактически по сравнению с региональными вузами, где эта доля в период кризиса поднялась с 11 до 14 %, в вузах Москвы и Санкт-Петербурга подобный ресурс практически исчерпан[6].

Могут ли неблагоприятные тенденции в секторе профессионального образования обернуться серьезными проблемами для Москвы? Иначе говоря, могут ли финансовые проблемы федеральных вузов — а именно их мы прежде всего имеем в виду — помешать благополучному развитию Москвы? К сожалению, на этот вопрос следует ответить положительно. Крупнейшие вузы разбросаны по всему мегаполису, они занимают огромные площади, формируют архитектурный облик столицы и городскую среду. Многие университеты являются историческими и культурными памятниками, некоторые из них стали знаковыми объектами и символами Москвы. В условиях острого финансового дефицита здания вузов и их территории могут стать «зонами неблагополучия». Это уже произошло со многими общежитиями тех университетов, которым не хватало средств на их содержание. Вузы могут повторить судьбу московских заводов и научно-исследовательских институтов, которые не сумели выстоять в 1990-е годы и сейчас либо стоят заколоченными и разрушаются, либо превращены в торговые и офисные помещения.

Чем грозит реструктуризация

По замыслу чиновников, интеграционные процессы в сфере высшего образования, начавшиеся в 2011 году— объединение финансовых, материально-технических и интеллектуальных ресурсов, — должны способствовать повышению качества подготовки студентов и их конкурентоспособности на рынке труда. Во многих странах на фоне продолжающегося финансового кризиса и сокращения бюджетных расходов развернулись дискуссии относительно эффективности затрат на поддержание системы образования и экономических последствий уже принятых решений[7]. В экспертном сообществе обсуждается вопрос о том, как наилучшим образом согласовать внешние условия функционирования университетов — таких как платежеспособный спрос населения, организационная интеграция, оптимизация структуры и управления, переход на финансирование по результатам деятельности — и их внутренние характеристики, обусловленные новыми принципами ответственного финансового менеджмента. В ряде стран — Великобритании, США, ЮАР, Финляндии, Австрии — в сфере высшего образования уже прошли волны слияний и поглощений (merge and acquisition, или, сокращенно, M&A), накоплен определенный опыт[8]. У российских вузов опыт в этой сфере пока весьма ограничен.

Министерство образования и науки РФ каждый год увеличивает контрольные цифры приема на специальности, связанные с приоритетными направлениями модернизации экономики: в целом за пять лет они выросли на 9 %. Одновременно министерство снижает контрольные цифры приема на гуманитарные, экономические, юридические специальности; они за последние годы уменьшились в среднем на 30 %. Однако лучшие абитуриенты по-прежнему выбирают именно эти специальности, обещающие доход в будущем. Впрочем, в некоторых вузах — например, в Московском физико-техническом институте, Российской экономической академии им. Г. В. Плеханова, Пермском государственном университете, Казанском федеральном университете, Новосибирском государственном университете — увеличился набор сильных абитуриентов на такие направления обучения, как информационная безопасность, информатика и вычислительная техника, физико-математические науки, геология, разведка полезных ископаемых.

Как показывает мировой опыт, в сфере высшего образования лучше других позиционированы и добиваются конкурентного преимущества университеты, имеющие многопрофильную специализацию и диверсифицированную стратегию. В России дело обстоит так же: благодаря самостоятельности и грамотному управлению ресурсами передовые университеты способны притягивать сильных абитуриентов, полностью обеспечивают набор на бюджетные места и привлекают молодых людей на места платные. Все чаще к университетам присоединяются учреждения среднего профессионального образования, развиваются интегрированные программы обучения. Серьезно рассматривается вопрос о возврате к практике распределения выпускников по отраслям и предприятиям, испытывающим сегодня дефицит кадров. В случае отказа выпускника отработать три года по распределению ему придется вернуть средства, затраченные государством на его обучение. Вряд ли эта административная мера поможет быстро преодолеть структурный дисбаланс спроса и предложения на рынке труда. Накал общественной дискуссии по этому вопросу не снижается.

Государство в последнее время выделило приоритетные специальности в области инженерных наук и высоких технологий, заметно увеличило за счет бюджетных средств не только прием на эти направления, но и стоимость подготовки. Однако рынок труда еще не может предложить достаточное число привлекательных рабочих мест для этих специалистов. Зарплата инженера в России остается низкой, а возможности карьерного роста значительно хуже, чем в отраслях сервиса. Улавливая противоречивые сигналы, поступающие с рынка труда, родители не спешат менять свои приоритеты и ориентируют детей на получение специальностей экономиста, менеджера, юриста, которые, по их мнению, более востребованы.

В условиях сжимающегося рынка грамотная политика реструктуризации может привести к благотворным структурным изменениям, однако в настоящее время общественного и экспертного консенсуса по этим вопросам достигнуть не удалось: курс на оптимизацию системы высшего образования вызывает протестные настроения и в профессиональном сообществе, и со стороны семей будущих студентов, и среди работодателей. Похоже, эффектов реструктуризации нам придется ждать долго.

[1] Howkins, J. The creative economy. Penguin Books, 2007.

[2] Креативные индустрии — это деятельность, в основе которой лежит индивидуальное творческое начало, навык или талант и которое несет в себе потенциал создания добавленной стоимости и рабочих мест путем производства и эксплуатации интеллектуальной собственности (UK Creative Industries Taskforce, 1998).

[3] Государственное финансирование высшего профессионального образования. М.: Изд. дом ГУ-ВШЭ, 2008.

[4] Abankina I., Abankina T., Filatova L., Nikolayenko E., Seroshtan E. The effects of reform on the performance of higher education institutions // Journal of Applied Research in Higher Education. 2012. Vol. 4. Iss. 1. P. 23—41.

[5] Абанкина И., Абанкина Т., Николаенко Е., Сероштан Э., Филатова Л. Экономическое положение вузов в условиях бюджетной реформы, повышения автономии и введения ЕГЭ. М.: Изд. дом ГУ-ВШЭ, 2010.

[6] Filatova L., Abankina I., Abankina T., Nikolayenko E. Education Development Trends in Russia // Journal of US-China Public Administration. Vol. 9. Number 10. October 2012. P. 1198—1214.

[7] Bailey N., Bekhradnia B. Demand for higher education to 2029. Higher Education Policy Institute (Great Britain), 2008. Douglass J. Money, politics and the rise of for-profit higher education in the US: A story of supply, demand and the Brazilian effect. Center for Studies in Higher Education, 2012. Helms R. M. Transnational education in China: Key challenges, critical issues, and strategies for success // Report of the Observatory on borderless higher education. London. UK, 2008. Knight J. Financing access and equity in higher education. Center for International Higher Education. Boston College, USA, 2011.

[8] Gale S. E. Mergers and acquisitions as instruments of strategic change in higher education: Assessment measures and perceptions of success. University of Pennsylvania, 2010.